Mannheim, 27. März 2019 – Die Finanz- und Versicherungswelt befindet sich stark im Wandel. Die Zahl digitaler Angebote von Banken und Versicherungen steigt stetig an, doch wie nehmen Konsumenten diese Angebote wahr? Einblicke in das Verhalten, die Bedürfnisse und Wünsche von Konsumenten im Hinblick auf Finanzangelegenheiten im WorldWideWeb zeigt nun eine aktuelle Umfrage des Mannheimer Spiegel Institut.

Neben Direktversicherungen und Direktbanken, die meist von traditionellen etabliert wurden, haben sich in den vergangenen Jahren vermehrt neue Anbieter auf dem Markt positioniert, die digitale Lösungen zur Verwaltung oder zum Erwerb von Versicherungen und Finanzprodukten anbieten. Die Customer Journey – also die Kontaktpunkte, die ein Kunde mit dem Produkt oder dem Service erlebt, bevor er sich für den Kauf eines Produktes entscheidet – verschmilzt immer stärker mit der User Journey, die sich zuvor auf digitale Produkte konzentrierte. Die analoge und digitale Welt wird gefühlt eins.

Aktuell sticht das Konzept der digitalen Vermögensverwaltung heraus. Darüber hinaus werden in den kommenden Monaten und Jahren völlig neue Versicherungskonzepte entstehen, welche den Markt ebenso durcheinander bringen dürften, wie es AirBnb mit dem Hotelgewerbe schaffte oder Uber mit der Taxibranche.

Vor diesem Hintergrund führte das Spiegel Institut Mannheim, Forschungs- und Beratungsinstitut für Consumer Research und User Experience Consulting, eine Befragung durch, um den Blick auf die Bedürfnisse und Wahrnehmungen der Konsumenten in der sich immer stärker digitalisierenden Finanzwelt zu richten. Wie offen sind diese für neue Konzepte und Angebote?

Befragt wurden insgesamt 414 Männer und Frauen im Alter von 20 bis 80 Jahre. Mit 57 Prozent war die Mehrheit der Teilnehmenden in Vollzeit beschäftigt, 12 Prozent in Teilzeit und 10 Prozent pensioniert oder verrentet. Die Personen entscheiden in ihrem Haushalt über Finanzangelegenheiten: Hinsichtlich Finanzanlagen und Versicherung gaben 70 Prozent der Personen an, sich immer oder meist selbst um diese Angelegenheiten zu kümmern, 30 Prozent teilen sich diese Aufgabe mit einer anderen Person im Haushalt.

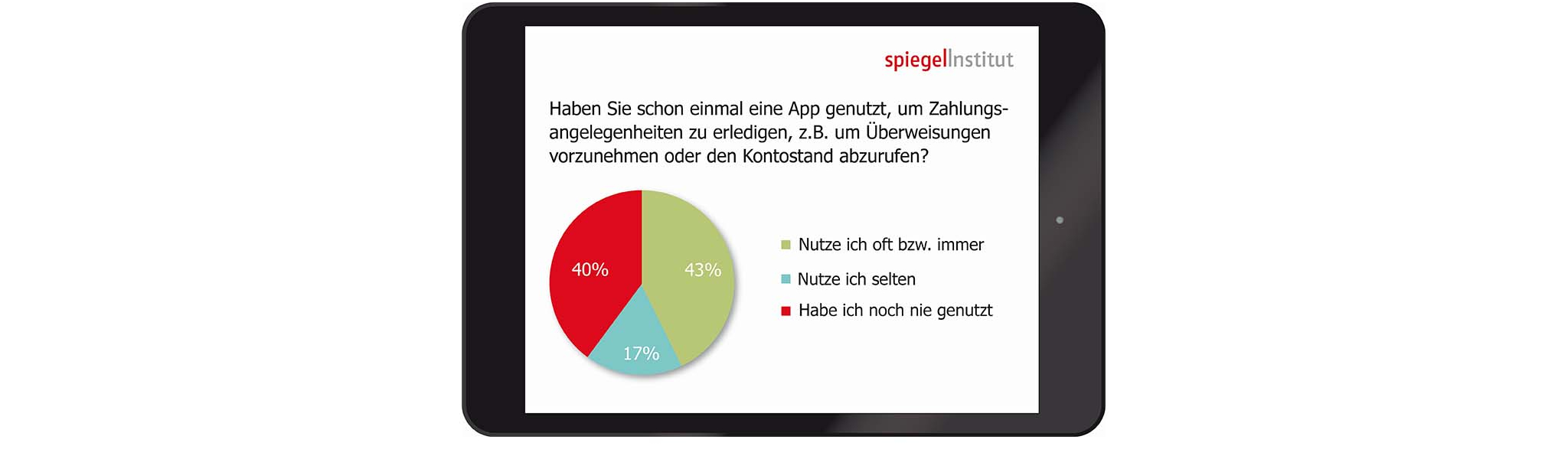

APP statt Bankschalter?

Beim Thema Onlinebanking über das Smartphone scheiden sich die Geister. Während 43 Prozent der Befragten für Zahlungsangelegenheiten oder Abfrage des Kontostandes noch nie eine App genutzt haben, gaben 40 Prozent an, eine App dafür oft oder immer zu nutzen.

Mit Blick auf das Thema Finanzanlagen nutzen die Befragten Apps noch wesentlich verhaltener als bei den Zahlungsangelegenheiten. 7 Prozent der Studienteilnehmer gaben an, sich bereits via App über Finanzanlagen informiert zu haben und nur 4 Prozent haben bisher Finanzanlagen über eine App verwaltet oder erworben. Ähnlich sieht es im Bereich der Versicherungen aus. Hier haben sich 6 Prozent der Befragten digital via App informiert oder Versicherungen verwaltet bzw. erworben.

Vermögensverwaltung mit dem Smartphone

Zukünftig dürfte das Thema für die Verbraucher jedoch weiter an Bedeutung gewinnen. Die Chancen und Möglichkeiten, die die Nutzung von Apps im Alltag in verschiedenen Bereichen mit sich bringt, sind auch zur Versicherungs- und Vermögensverwaltung im Vorstellungshorizont der Befragten präsent. So gaben 36 Prozent der Teilnehmer an, sich vorstellen zu können, Finanzanlagen über eine App zu erwerben oder zu verwalten. Bei den Versicherungen waren es sogar 43 Prozent der Befragten.

Bezüglich der Erwartungen und Wünsche an digitale Angebote der Finanzdienstleister ließen sich "konservative, prospektive und proaktive Konsumententypen unterschieden", erläutert Dirk Obermeier, Senior Director beim Spiegel Institut Mannheim. Konservative fühlen sich noch nicht in einer digitalen Finanzwelt angekommen. Ihnen fehlt vor allem der persönliche Kontakt und sie empfinden bei der Nutzung digitaler Finanzprodukte und -services ein zu großes Sicherheitsrisiko. Demgegenüber haben sich mit den Proaktiven bereits Expertennutzer herausgebildet, die vor allem Wert auf stärkere Individualisierung und eine verbesserte Gebrauchstauglichkeit legen. Die anzahlmäßig größte Konsumentengruppe stellen die Prospektiven dar. Diese sind prinzipiell interessiert, aber noch keine Experten und wünschen sich vor allem einfachen Zugang, leicht verständliche Informationen sowie eine Verzahnung von Online- und Offline-Angeboten. Demnach wird es für Anbieter digitaler Finanzapps und Roboadvisor entscheidend sein, inwiefern diese das Segment der prospektiven Konsumenten für sich gewinnen können.

Weitere Ergebnisse der Studie können Sie gerne per E-Mail bei Dirk Obermeier anfordern: d.obermeier@spiegel-institut.de

Herausgeber:

Dirk Obermeier

Senior Director

Spiegel Institut Mannheim GmbH & Co. KG

Eastsite VI

Hermsheimer Straße 5

D-68163 Mannheim

E-Mail: d.obermeier@spiegel-institut.de